Zadbaj o pełną ochronę auta dzięki ubezpieczeniu AC

- Wyceń AC w 2 minuty i kup online, przez telefon lub w placówce

- AC kupisz jako samodzielną polisę lub w pakiecie z OC

- Możesz dopasować zakres ochrony do swoich potrzeb

Dlaczego warto kupić AC?

Ubezpieczenie autocasco (AC) zapewni Ci ochronę w razie wielu nieoczekiwanych zdarzeń związanych z Twoim pojazdem.

Kradzież auta

Jeśli Twój pojazd zostanie skradziony,

otrzymasz pieniądze na zakup nowego.

Stłuczka z Twojej winy

Spowodowałeś kolizję? Mając polisę AC, nie musisz martwić się o koszt naprawy swojego auta, gdyż zostanie on pokryty przez towarzystwo.

Zderzenie ze zwierzyną

Ubezpieczyciel wypłaci Ci środki na pokrycie szkód związanych z naprawą pojazdu po potrąceniu zwierzęcia.

Szkody parkingowe

Ktoś zarysował Twój pojazd na parkingu i nie znasz danych sprawcy? Koszt naprawy auta poniesie ubezpieczyciel.

Co zyskujesz, kupując ubezpieczenie AC w CUK?

Komfort

Polisę kupisz online, w aplikacji, przez telefon

lub w placówce – jak Ci wygodniej!

Dostęp do promocji i rabatów

Skorzystaj z programu Moc Rabatów oraz Payback!

Możliwość płatności ratalnej

lub odroczenie terminu pierwszej płatności.

Dostęp do nowoczesnej aplikacji,

która ułatwi Ci zarządzanie polisami i zgłaszanie szkód

Dopasuj wariant ubezpieczenia AC do swoich potrzeb!

Serwis

Naprawa auta odbywa się w Autoryzowanym Serwisie Obsługi (ASO) danej marki pojazdu i jest rozliczana bezgotówkowo.

Kosztorys

Właścicielowi pojazdu wypłacane jest odszkodowanie w wysokości określonej przez rzeczoznawcę w kosztorysie. Auto można naprawić w dowolnym warsztacie.

Warsztat Partnerski

Naprawa auta odbywa się w warsztacie partnerskim, z którym współpracuje towarzystwo ubezpieczeniowe. Rozliczenie kosztów odbywa się bezgotówkowo.

Suma ubezpieczenia - maksymalna kwota ochrony

To górna granica odpowiedzialności towarzystwa, która jest określona w polisie.

W przypadku AC suma ubezpieczenia może być:

Stała

Kwota nie zmienia się w trakcie umowy, jest na takim samym poziomie przez cały okres obowiązywania ochrony AC.

Redukcyjna

Zachodzi tzw. konsumpcja sumy ubezpieczenia, czyli każde wypłacone odszkodowanie zmniejsza sumę ubezpieczenia.

Zmienna

Odszkodowanie jest obliczane po uwzględnieniu wartości auta z dnia powstania szkody.

Odnawialna

Zgłoszone szkody nie obniżają sumy, na jaką jest ubezpieczony samochód.

Dobierz odpowiedni zakres ochrony

Dokładnie sprawdź, jakie rodzaje szkód zostaną objęte ochroną. Do wyboru masz trzy główne warianty ochrony:

Minicasco

Polisa, w której zakresie ochrony znajduje się zazwyczaj jedynie szkoda całkowita, kradzież pojazdu lub zniszczenie auta na skutek zdarzenia losowego (np. grad).

AC ryzyka nazwane

Twoje auto będzie chronione w przypadku zdarzeń, które zostały wymienione w OWU (zazwyczaj są to katastrofy żywiołowe oraz np. kradzież, zderzenie z innym pojazdem lub zwierzęciem).

AC all risks

Zapewnia ochronę w przypadku zdarzeń, które nie są określone w OWU jako wyłączenia i ograniczenia odpowiedzialności ubezpieczyciela.

Na co jeszcze zwrócić uwagę podczas zakupu AC?

Części zamienne

W OWU polisy AC znajdziesz zapis, który określa jakie części zostaną użyte podczas naprawy Twojego auta. Mogą to być części zamienne (wówczas możesz liczyć na niższą cenę AC) lub oryginalne. Ważnym pojęciem jest też amortyzacja części, w przypadku której ubezpieczyciel pomniejsza koszt wymiany danego elementu samochodu o jego zużycie. AC z amortyzacją części pozwala nieco zaoszczędzić na zakupie polisy.

Udział własny

W ubezpieczeniach nazywany franszyzą redukcyjną. Jest to koszt, jaki trzeba pokryć samodzielnie w przypadku szkody. Może to być konkretna kwota lub wartość procentowa, o którą każdorazowo zostanie obniżona wysokość wypłacanego odszkodowania. Warto wiedzieć, że franszyzę redukcyjną towarzystwa mogą obliczać od sumy ubezpieczenia lub wartości szkody. Informację o sposobie jej obliczania znajdziesz w OWU.

Minimalna wartość szkody

To tak zwana franszyza integralna. Jej założenie jest proste — określa procent sumy ubezpieczenia lub konkretną kwotę, do której wysokości towarzystwo nie wypłaci odszkodowania z AC. Jeśli koszt naprawy szkody przekracza tę wartość, ubezpieczyciel wypłaca całą kwotę należnego odszkodowania.

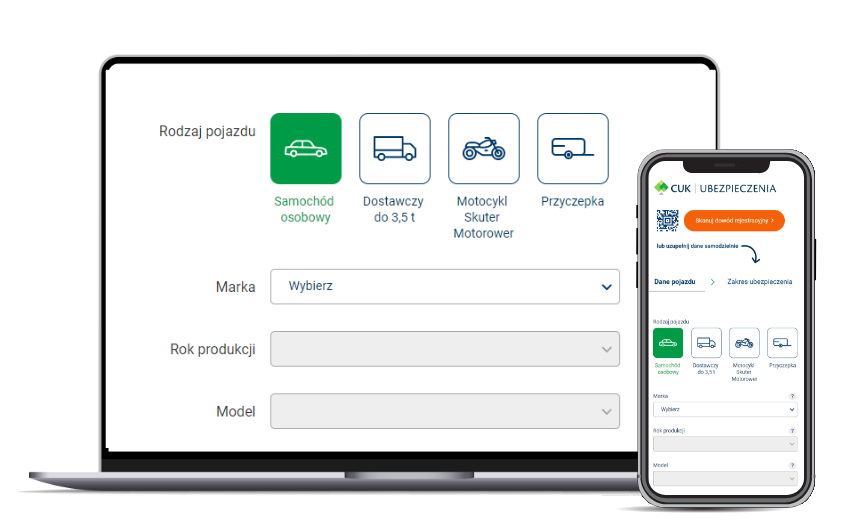

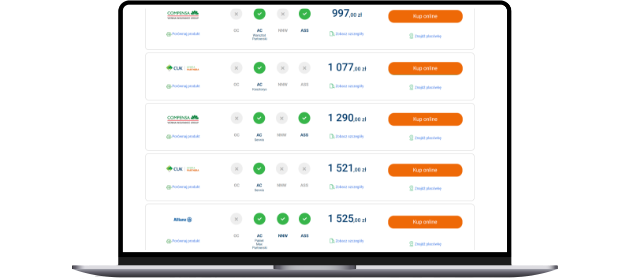

Sprawdź realne ceny za polisy AC w CUK

Dzięki wprowadzeniu kilku danych osobowych oraz informacji o pojeździe zyskasz dostęp do najlepszych propozycji od znanych towarzystw ubezpieczeniowych. Wykonaj kalkulację i znajdź najtańszą ofertę!

4 niezawodne sposoby na obniżenie ceny AC

Kupuj w pakiecie z obowiązkowym OC

Chociaż AC można nabyć jako oddzielną polisę, zazwyczaj opłaca się kupić autocasco w pakiecie z OC. Zakup pakietu OC/AC jest najczęściej tańszy niż zakup dwóch ubezpieczeń oddzielnie.

Wybierz odpowiedni zakres ochrony

Jeśli nie potrzebujesz ochrony w zakresie all risks, możesz wybrać AC ryzyk nazwanych lub minicasco, które nie dają kompleksowego wsparcia, ale są znacząco tańsze.

Porównaj produkty różnych towarzystw

Każde towarzystwo indywidualnie określa cenę polisy AC, dlatego jej koszt u poszczególnych ubezpieczycieli może być bardzo różny. By wybrać najkorzystniejszą opcję, skorzystaj z porównywarki AC CUK!

Wybierz odpowiedni sposób naprawy i rodzaj użytych części

Polisa AC z gwarancją wymiany części na oryginalne jest droższa niż w przypadku części zamiennych. Podobnie polisa z gwarancją naprawy w serwisie jest droższa niż AC rozliczane na podstawie kosztorysu.

Ile kosztuje ubezpieczenie AC samochodu?

Każde towarzystwo indywidualnie dobiera wskaźniki, które mają znaczenie podczas wyliczania ceny polisy AC. Poniżej przykładowa kalkulacja wykonana 20.08.2023 r.

Skoda Fabia, rok prod. 2020, poj. 999 cm3, właściciel: mężczyzna 35 lat, Toruń.

Jakie są wyłączenia w polisach AC?

W pewnych sytuacjach ochrona w ramach autocasco nie działa. Wyłączenia odpowiedzialności są określane przez ubezpieczyciela w OWU, a część z nich pokrywa się w każdym towarzystwie. Zobacz, kiedy ubezpieczyciel nie wypłaci odszkodowania z AC.

Awaria i zużycie samochodu

AC nie obejmuje szkód eksploatacyjnych (np. korozja) i awarii (np. paska klinowego czy skrzyni biegów).

Brak przeglądu technicznego

Ubezpieczyciel nie wypłaci odszkodowania z AC, jeśli pojazd nie posiada ważnego przeglądu technicznego, a jego brak miał wpływ na powstałą szkodę.

Rażące niedbalstwo

Nie otrzymasz odszkodowania z AC, jeśli dopuściłeś się rażącego niedbalstwa (np. zostawiłeś kluczyki w stacyjce zaparkowanego w garażu auta).

Szkoda spowodowana przez osobę nietrzeźwą

Szkody spowodowane przez osoby znajdujące się pod wpływem alkoholu, narkotyków lub innych środków odurzających są wyłączone z odpowiedzialności towarzystw.

Szkoda spowodowana przez osobę bez prawa jazdy

Nie otrzymasz odszkodowania z AC za szkody spowodowane przez osoby, które nie posiadają uprawnień do prowadzenia pojazdu.

Szkoda spowodowana umyślnie i ucieczka z miejsca zdarzenia

Jeśli uszkodziłeś swój pojazd umyślnie lub osoba kierująca pojazdem uciekła z miejsca zdarzenia, nie możesz liczyć na wsparcie ubezpieczyciela.

Kupuj wygodnie

MOC Rabatów na ubezpieczenie auta

Najpopularniejsze

Najnowsze

- 2024-04-22 Kamperem po świecie – gdzie warto jechać?

- 2024-04-19 Paryż – zabytki, atrakcje, zwiedzanie

- 2024-04-18 Kamperem po Europie – zaplanuj ciekawą podróż!

- 2024-04-18 Abonament RTV za radio samochodowe – na czym to polega?

- 2024-04-18 Ubezpieczenie turystyczne na wyjazd do Szwajcarii

- 2024-04-17 Jakie uprawnienia trzeba mieć do prowadzenia kampera?

- 2024-04-17 Ubezpieczenie na wyjazd do Azji – przegląd ofert

- 2024-04-17 Ubezpieczenie turystyczne do Mołdawii – z czego powinno się składać?

- 2024-04-16 Ubezpieczenie podróżne na Litwę

Najpopularniejsze

Pierwsze auto – pierwszy stres? - CUK Ubezpieczenia

Najnowsze

- 2024-03-26 Nowe sumy gwarancyjne w ubezpieczeniach OC – jakie zmiany szykuje resort?

- 2023-11-14 BLACK WEEK – sprawdź naszą promocję!

- 2023-09-11 CUK Ubezpieczenia zaprasza na otwarte spotkania w Gdańsku, Katowicach i Warszawie

- 2023-07-31 Promocje z PAYBACK na wakacje!

- 2023-07-14 Nie daj się oszukać! Uwaga na wyłudzanie OC przez złomiarzy

- 2023-05-16 Sprawdziliśmy, ile kosztuje ubezpieczenie Choppera

- 2023-05-09 Bezpieczni w drodze – sprawdź nową ofertę Aegon!

- 2023-04-24 Rozwiąż Quiz i wygraj nagrody!

- 2023-03-20 Wielkanocna promocja z PAYBACK!

Opinie klientów

Klaudia Krawczyk

Od dawna ubezpieczamy z mężem tutaj dwa samochody. W tym roku nawet zdecydowaliśmy się na ubezpieczanie na życie. Tak naprawdę składki są niewielkie.

Joanna Zofia Ołowska

Bardzo miła atmosfera, pełen profesjonalizm, szczególne podziękowania dla Pana Pawła za pomoc w znalezieniu najoptymalniejszego ubezpieczenia OC, oraz pomoc z wyprostowaniem polis z poprzednich lat za auto ubezpieczone w całkiem innej placówce.💪👍🤝 Dziękujemy

i polecamy jak najbardziej usługi CUK Wołomin.

Paulina Zarzycka

Bardzo polecam to miejsce. Profesjonalna i bardzo miła obsługa, wszystko przebiega szybko i sprawnie, niskie ceny i najlepsze oferty na rynku. Polecam każdemu! :)

Krystian Rosadziński

Pełen profesjonalizm. Od kilku lat nie muszę pamiętać o terminie ubezpieczeń. Za każdym razem telefoniczne przypomnienie, oferty przesyłane drogą elektroniczną. Mega oszczędność czasu. Obsługa klienta na najwyższym poziomie. Polecam

Gdzie najlepiej kupić ubezpieczenie AC?

Zakup korzystnej polisy AC wymaga zapoznania się z wszystkimi dostępnymi ofertami. Może być to trudne, ponieważ na rynku można spotkać co najmniej kilkadziesiąt różnych towarzystw ubezpieczeniowych.

Aby nie odwiedzać siedziby każdej firmy osobno, możesz skorzystać z pomocy pracowników CUK, czyli skontaktować się z nimi telefonicznie lub umówić na spotkanie w placówce. Możesz także wykorzystać internetowe narzędzia, czyli porównywarkę w przeglądarce lub aplikację CUK.

Porównywarka ubezpieczeń AC

Obecnie najkorzystniejszym rozwiązaniem okazuje się skorzystanie z porównywarek ubezpieczeń AC i OC, takich jak porównywarka CUK. Za jej pomocą:

- szybko porównasz wszystkie propozycje towarzystw bez konieczności wychodzenia z domu,

- wybierzesz najtańszą polisę o szerokim zakresie ochrony, który będzie dopasowany do Twoich potrzeb,

- zawrzesz umowę zdalnie w kilkanaście minut, co pozwoli Ci zaoszczędzić sporo czasu na dojeżdżaniu do placówki i czekaniu na wizytę u pośrednika ubezpieczeń.

Dużą zaletą internetowej porównywarki ubezpieczeń jest to, że można spokojnie wybrać, co ma obejmować AC i dopasować warunki polis do swoich potrzeb.

Towarzystwa ubezpieczeniowe często oferują ciekawe promocje i możliwość dokupienia rozszerzenia polisy w atrakcyjnych cenach. W porównywarce CUK znajdziesz AC od wielu ubezpieczycieli. Dzięki temu żadna oferta Ci nie umknie i z łatwością wybierzesz AC, które spełni Twoje oczekiwania.

Aplikacja CUK ubezpieczenia

Teraz porównywarka ubezpieczeń AC jest dostępna także w wersji na telefon. Cenę polisy AC sprawdzisz także w aplikacji CUK Ubezpieczenia. Za pomocą tego programu:

- błyskawicznie zestawisz wszystkie dostępne propozycji,

- wybierzesz taką, której cena i zakres ochrony spełni Twoje oczekiwania.

Warto pamiętać, że warunki poszczególnych umów ubezpieczeniowych mogą się różnić. Czasami droższa polisa AC jest korzystniejszym rozwiązaniem niż tańsza oferta, ale o ograniczonym zakresie ochrony. Dzięki porównaniu składek w kalkulatorze można obniżyć ostateczny koszt ubezpieczenia AC nawet o kilkadziesiąt procent. Jednocześnie można zapewnić sobie wsparcie finansowe w sytuacjach, kiedy najbardziej tego potrzebujesz.

Aplikacja CUK Ubezpieczenia pozwala także kontrolować, kiedy kończy się umowa. Dzięki temu nie ma ryzyka, że będziesz mieć przerwę w ochronie i nie narazisz się na karę od Ubezpieczeniowego Funduszu Gwarancyjnego.

Wizyta w stacjonarnej placówce CUK

Ubezpieczenie autocasco kupisz także w placówkach stacjonarnych CUK. Obecnie mamy aż 500 siedzib w całej Polsce, dzięki czemu możesz skontaktować się z naszymi doradcami i poprosić o znalezienie najlepszego AC.

Umów się na wizytę lub odwiedź naszą placówkę i skorzystaj ze wsparcia pośredników. Pamiętaj tylko o tym, żeby zabrać ze sobą dowód rejestracyjny pojazdu. Ułatwi to uzupełnianie wniosku o ubezpieczenie.

Rozmowa telefoniczna z pracownikiem CUK

Ostatnim sposobem jest załatwienie formalności przez telefon. Pracownicy CUK chętnie doradzą w sprawie zakupu samego AC lub pakietu z OC. Jest to również świetne rozwiązanie dla tych, którzy chcą dopytać o szczegóły i rozwiać swoje wątpliwości związane z tą formą ubezpieczenia samochodu.

Od czego zależy koszt ubezpieczenia AC?

To, ile kosztuje AC, zależy od kilku czynników. Wśród nich można wymienić:

- Zakres ochrony – autocasco jest dostępne w wersji mini, klasycznej i all risk. Im większa liczba ryzyk objęta ubezpieczeniem, tym wyższa składka.

- Wiek i doświadczenie kierowcy – ryzyko, że młoda osoba, która ma krótko prawo jazdy, spowoduje wypadek, jest znacznie większe niż w przypadku starszych osób. W związku z tym młodzi kierowcy muszą liczyć się z wyższą składką.

- Marka samochodu – części np. do Volkswagena jest znacznie łatwiej znaleźć i są one dużo tańsze niż np. elementy do luksusowej marki Mercedes. Co więcej, popularne modele aut są rzadziej kradzione niż nowoczesne i niszowe auta. To przekłada się na koszt ubezpieczenia. Zatem polisa AC dla VW będzie tańsza.

- Parametry techniczne pojazdu – jeśli auto nie rozwija dużych prędkości, są małe szanse, że dojdzie do wypadku. Dlatego też cena ochrony jest niższa.

- Wypracowane zniżki – stali klienci towarzystw mogą także liczyć na dodatkowe zniżki za bezszkodową jazdę. W sumie można obniżyć cenę nawet o 60%.

Nie bez znaczenia jest także np. miejsce, gdzie parkujesz auto lub miejscowość, w której mieszkasz. W dużym mieście są większe szanse na kolizje na parkingu czy akty wandalizmu. Dlatego ich mieszkańcy muszą liczyć się z wyższą składką na AC.

Ile kosztuje OC i AC w pakiecie?

Zastanawiasz się, jak obniżyć koszt ubezpieczenia Twojego auta? Jeśli nie chcesz zmieniać pojazdu, a nie masz wypracowanych zniżek, możesz zdecydować się na kupowanie ubezpieczenia w pakiecie z OC. Jest to świetne rozwiązanie w sytuacji, gdy musisz wykupić obowiązkowe ubezpieczenie, a jednocześnie chcesz zabezpieczyć się na wypadek innych zdarzeń niż wypadek z Twojej winy.

Ile kosztuje OC i AC samochodu w pakiecie? Wszystko zależy od parametrów związanych z samym pojazdem oraz doświadczeniem, czy wiekiem kierowcy. Zazwyczaj jest to od kilkuset do kilku tysięcy złotych. Cena w przypadku pojazdów o dużej pojemności silnika prowadzonych przez osoby młode, z bardzo małym doświadczeniem, zwykle będzie nawet kilkukrotnie wyższa niż w sytuacji, gdy ubezpieczenie ma zostać wykupione przez starszego klienta z bardziej ekonomicznym autem.

Jednak zakup dwóch polis jednocześnie jest bardziej opłacalny dla towarzystwa niż zakup jednego ubezpieczenia. To z kolei pozwala na zmniejszenie ostatecznego wydatku. W rezultacie można zaoszczędzić nawet kilkaset złotych!

FAQ, czyli najczęściej zadawane pytania na temat autocasco

Czym się różni OC od AC?

Polisa OC to obowiązkowe ubezpieczenie, które chroni kierowcę przed konsekwencjami finansowymi po spowodowaniu wypadku. W ramach tej umowy, towarzystwo ubezpieczeniowe „bierze na siebie” obowiązek wypłacenia poszkodowanym należnego odszkodowania. Dzięki temu sprawca zdarzenia nie ponosi żadnych dodatkowych opłat.

Z kolei AC jest dobrowolną polisą gwarantującą wsparcie finansowe dla kierowcy, który przyczynił się do kolizji. Dzięki temu po zdarzeniu nie trzeba martwić się brakiem funduszy, np. na naprawę auta.

Czy autocasco jest obowiązkowe?

Zakup polisy autocasco nie jest obowiązkowy, w przeciwieństwie do ubezpieczenia OC. Jednak AC jest rekomendowane dla osób, które mają nowy samochód obarczony ryzykiem kradzieży, trzymają pojazd na publicznym parkingu lub „pod chmurką” albo mieszkają w okolicy, gdzie często dochodzi do aktów wandalizmu lub kradzieży. Umowa upoważnia do ubiegania się o odszkodowanie, które można następnie przeznaczyć na naprawę auta lub na zakup nowego.

Czy warto kupić ubezpieczenie AC?

Autocasco to gwarancja pomocy w sytuacjach, gdy z winy Twojej, osób trzecich lub sił przyrody dojdzie do uszkodzenia auta. Z pieniędzy pozyskanych z AC można naprawić samochód bez konieczności ponoszenia większych kosztów.

Natomiast jeśli dojdzie do szkody całkowitej, można otrzymać rekompensatę na zakup nowego pojazdu. Dzięki temu po zdarzeniu można skupić się tylko na rekonwalescencji i nie trzeba martwić się o środek transportu.

Czy AC obejmuje uszkodzenie silnika?

Zakres ochrony autocasco różni się w zależności od wybranego wariantu. Istnieje polisa all risk, która zapewnia pomoc nawet od zdarzeń niewymienionych w umowie ubezpieczenia, w tym także od uszkodzenia silnika wskutek kolizji. Jednak, jeśli do awarii doszło na skutek eksploatacji, towarzystwo najpewniej odmówi wypłaty odszkodowania.

Ile kosztuje polisa AC na nowe auto?

Koszt AC dla właściciela pojazdu może wynieść od kilkuset do nawet kilkunastu tysięcy złotych. Wysokość składki zależy nie tylko od osoby dysponującej autem, ale także jego parametrów technicznych czy sposobu użytkowania oraz zakresu ubezpieczenia. Dlatego też nie sposób podać konkretnej ceny.

Aby poznać dokładny koszt ochrony dla Ciebie, skorzystaj z internetowej porównywarki ubezpieczeń. To narzędzie pomoże Ci znaleźć oferty dopasowane do Twojej sytuacji i przedstawi je wraz z warunkami oraz wysokością składki.